從1991年Sony的商品化開始,鋰離子電池即開始進入人們的日常生活之中。自此直到2000年的這十年之間,鋰離子電池一直是扮演消費性3C產品的角色,而日本品牌的電池廠獨霸全球市佔率達93%;之後韓國電池廠崛起了,直到2010年,日本廠市佔率一路下滑至43%,而韓國廠則來到 39%。接下來鋰離子電池的角色開始轉型成為電動車動力電池的希望,全球研發工作風起雲湧,開拓出電池業更大的戰場。在2015年之後,中國的電池廠在動力電池領域的技術急速提升,無論在能量密度、使用壽命、安全性等關鍵指標,皆已站上世界級水平;到了2019年,寧德時代一舉站上全球市佔率第一。而以目前最新的今年第一季市佔率數據來看,前四名依序是寧德時代、LG能源、比亞迪、以及松下,光這四家的市佔率合計已達72%,可說完全主宰了全球動力電池市場。大家現在在市面上所看到的純電車款,其電池如不是這四家所供應,大概就是車廠與其技術合作所生產的。

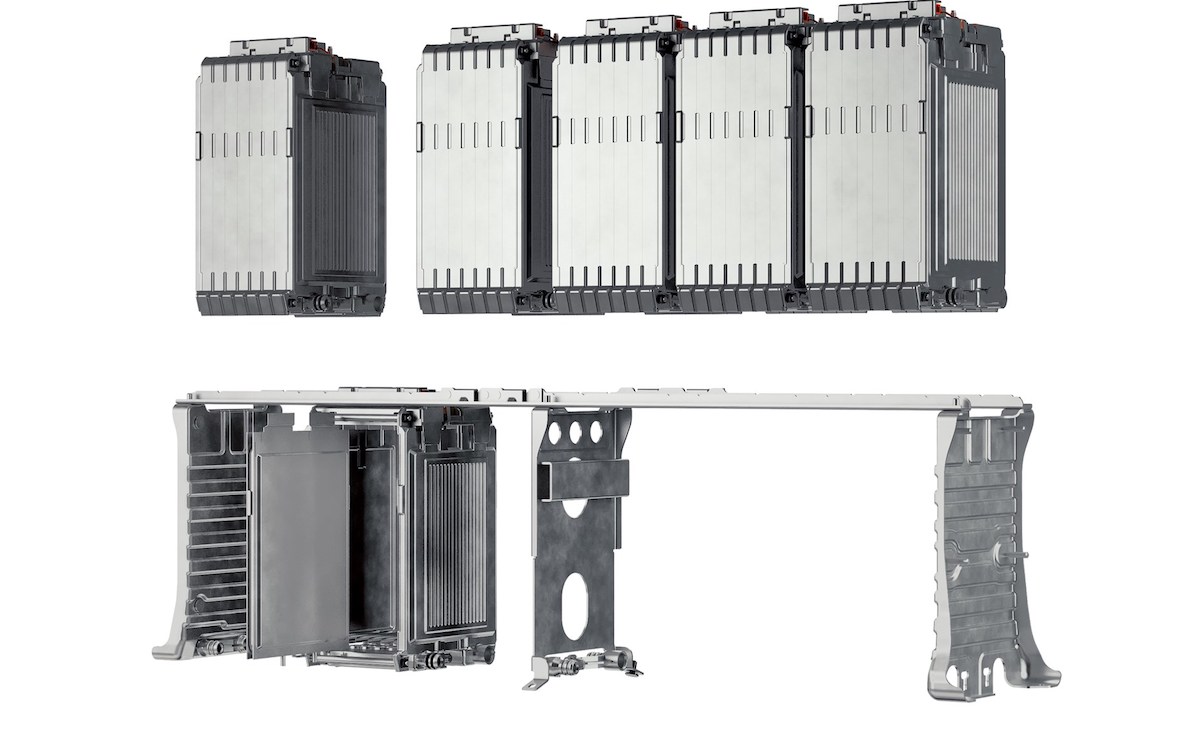

另一方面談到鋰離子動力電池的技術演進,則可從早期的磷酸鐵鋰電池LFP說起⋯ 而在2016年前後時,動力電池技術漸轉向新開發的高性能三元鋰NCM 或NCA,到了2018年就超越LFP,成為市場主流。當然在那個時候,電池款式的盛行與否完全是由全球最大的客戶 - Tesla來做決定。在此之後電池技術持續突破升級,再加上三元鋰的原物料取得日益困難與價格上漲之因素,到了去年反又由價廉耐久的LFP獲得市場的青睞;而去年亦正是全球電動車爆發性成長的一年,尤其是中國市場的平價電動車款大興其道,大量採用了LFP。而高階品牌諸如賓士與Tesla,亦鎖定供貨較穩定的LFP來搭配其車款。至此似乎是LFP派將會大獲全勝了嗎? 不!電池市場霸主(市佔率達全球1/3 )寧德時代的811三元鋰電池在性能與成本已達到了高度的平衡,再加上其無電池模組的CTP設計,與可達90%材料回收率的電池回收業務(降低原物料採購成本),其三元鋰產品的性價比絕對已將鋰離子電池的商品性推到了另一個高峰。而其剛於日前新發表的 CTP 3.0 “麒麟電池”,宣稱有幾個突破性的技術特點⋯

- 電池包的體積利用率達72%。

- 使用811三元鋰時,能量密度達255 Wh/kg,高於Tesla 4680電池的217。

- 使用LFP(也是寧德時代的產品)時,能量密度達160Wh/kg,高於比亞迪刀片電池的140。

- 可在10分鐘內完成10%~80% 快充(但這是純粹技術面的數據。對應的充電樁規格與建置成本,電池容量多大,均不在討論範圍內)。

除此之外,寧德時代的無電池包CTC技術,將於2025年完成商品化,進一步將體積利用率再次提升。當然,市佔率分居第二和第三名的LG能源與比亞迪也不是省油的燈⋯ LG能源至目前為止仍是除中國市場以外的市佔第一,其產品廣為國際各大車廠採用;不過在今年第二季起,比亞迪加速外部供貨(之前電池以供應自家車廠為主)的策略,已追上LG能源,再加上Tesla也要採用比亞迪的刀片電池,預料不用太久就會超車LG能源了。

整體來看,鋰離子電池的技術發展即將到達頂點,接下來將是成本與供貨穩定度的拚戰;一直到4、5年後當固態電池商品化時,鋰離子電池的成本將會大幅下壓,以與更高性能的固態電池拉開市場區隔。即使之後還可能會有更多創新的電池技術問世,但我認為技術成本已趨於成熟穩定的鋰離子電池仍能在市場佔有一席之地;只不過電池技術的研發仍不會停止,一直到有真正能滿足燃油車用車人需求的能量密度達500 Wh/kg且價格合宜的電池商品化為止。